「切る」「削る」「磨く」◆ディスコ(6146)企業分析してみました

ディスコ(6146)株価情報

いろいろ指数などチェックしていきましょう。

ディスコ(6146)の株価

株価:23,760円

PER:29.77倍

PBR:3.99倍

時価総額:8538.03億円

配当利回り:1.36%

2019/10/25のデータ

ディスコの事業内容

株式会社ディスコは、シリコンウェハー加工機器のトップメーカーである。シリコンウェハーは集積回路 の製造に最も多く使用され、このウェーハにアクセプターやドナーとなる不純物導入や絶縁膜形成、配線形成をすることにより半導体素子を形成することができる。このため、半導体製造等の企業業績の影響を受けます。

事業内容の大分類

◆精密加工装置の製造ならびに販売・メンテナンスサービス

◆精密加工装置の解体リサイクル事業

◆精密部品の有償加工サービス

◆精密部品の有償加工サービス

ちなみに「ディスコ」とは、旧社名である「DaiIchi Seitosyo CO,. Ltd.」の英文略称が由来となっています。

企業理念

企業文化として「ディスコの常識は世間の非常識」がある。製品の独自性は真似が出来ないものがある。

高度なKiru・Kezuru・Migaku技術によって遠い科学を身近な快適につなぐ「高度なKiru・Kezuru・Migaku技術」は、ディスコのビジネステーマを指します。つまり、ディスコが展開する事業は「切る」「削る」「磨く」という3つの技術の領域から逸脱しないということを表しています。そのビジネステーマを通じて、日々進歩していく科学を人々の暮らしの豊かさや快適に帰結させていくことを、社会的使命(ミッション)としています。あえてローマ字で表記しているのは、それらの分野でディスコの技術が世界標準となり、日本語でそのまま通用するようなレベルを目指すという、強い思いが込められているからです。Missionの実現性の向上および価値交換性の向上を成長と定義する企業の成長をどのように定義するかによって、企業経営は大きく変わります。ディスコでは、売上やシェア、規模の拡大などを「成長」とはしていません。ディスコにとっての「成長」とは、一つはディスコの社会的使命であるミッションの実現度が向上し、社会により大きな貢献ができるようになること。もう一つは、お客さま・従業員・サプライヤー・株主などすべてのステークホルダーとの価値交換が充実し、お互いの満足度が高まることです。Always the best, Always fun「常にべストを尽くすことと、仕事を楽しむこと」をモットーにしています。お客さまの期待に応えるために、仕事の質を徹底して追究することはプロとして当然のことです。しかしディスコはそれだけではなく、仕事そのものを楽しむことも奨励しています。これらは相反するものではなく、むしろ両立することでより充実した仕事につながるものと考えています。

https://www.disco.co.jp/jp/corporate/values/index.html

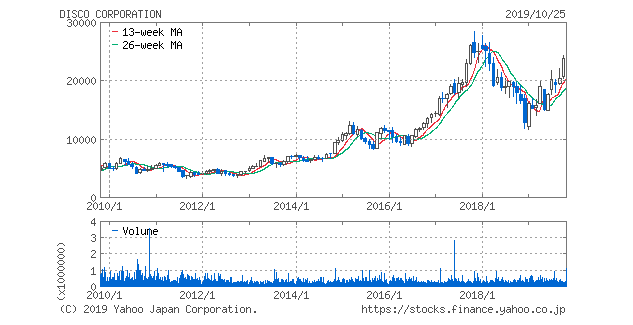

株価の推移

10年チャート

2年チャート

主要株主

大株主日本トラスティサービス信託銀行 13.65%

大株主日本マスタートラスト信託銀行 6.85%

大株主ダイイチホールディングス 5.56%

大株主OctagonLab 5.16%

大株主ダイイチ企業

女性役員割合

13人中0人

売り上げ

2015年度:1278.50億円

2016年度:1342.04億円

2017年度:1673.64億円

2018年度:1475.00億円

営業利益

2015年度:303.38億円(23.7%)

2016年度:313.41億円(23.3%)

2017年度:509.95億円(30.4%)

2018年度:386.45億円(26.2%)

10月25日 大幅高で、年初来高値を更新

24日取引終了後に、2020年3月期第2四半期累計(4~9月)の連結決算を発表し、営業利益は172億3100万円となった。特に7~9月期の営業利益が101億700万円で、4~6月期と比べて41.9%増となったことが高評価を得ている模様。

半導体製造装置のディスコは24日、2019年4~12月期の連結純利益が170億円になる見通しだと発表した。韓国や米国の半導体メーカーが投資を手控えており、主力の半導体シリコンウエハーの切断装置や研磨装置が振るわない。スマートフォンの販売回復で中国や台湾の半導体メーカーは投資意欲を強めている。その一方で、韓国大手や日米の半導体メーカーは投資を抑制しており、半導体装置全体の売り上げは落ち込む。会計基準を変更してから日が浅く、中国などで納品後の確認に時間がかかっているのも響く。日本経済新聞

まとめ

現状株価だけ見れば割高感があるのがぬぐえません。2020年3月期第2・四半期末の配当予想を1株当たり91円にすると決議したと発表されたこともあり急激な買いが入っていますが、今後の半導体市場の動きも見ながら、出口戦略を練り、買う必要があると考えます。

2019/10/25のデータとなります

【スポンサーリンク】