筆者について

筆者のプロフィール

はじめまして、NN(エヌエヌ)といいます。

某大学卒業後公務員を経て、現在は自動車業界で働いています。

この業界、様々な分野との関わりが深い業界で、自分の知見を深めるため、

そして一番は投資のために、企業分析をするブログとして立ち上げました。

取り上げる企業は、自分に興味がある企業が中心になりますが、

旬な話題も取り上げられればと思っています。

また、日々の仕事ではISO9001/IATF16949についても携わっていることから、

この辺のテーマについてニーズがあれば書くことがあるかもしれません。

更新は不定期ですが、ご愛顧いただきますようよろしくお願いいたします。

NN

なぜ株価は下がった◆ユーグレナの今後を考えるために企業分析してみた

ユーグレナ(2931)株価情報

それではいろいろ指数などチェックしていきましょう。

ユーグレナの株価

【スポンサーリンク】

株価:866円

PER:non

PBR:5.71倍

時価総額:804.76億円

配当利回り:0%

2019/11/8のデータ

ユーグレナの事業内容

株式会社ユーグレナは、ミドリムシ(学名:ユーグレナ)を中心とした微細藻類に関する研究開発及び生産管理、品質管理、販売等を展開しているバイオベンチャーです。

行なっている事業は大きく3つ。

・ヘルスケア事業

藻類の一種である石垣島産ユーグレナを使用した食品、化粧品の製造、販売

・エネルギー・環境事業

藻類の一種である石垣島産ユーグレナを使用したバイオ燃料技術開発、環境関連技術開発

・地域活性化等

バングラデシュの子どもたちや難民、農家への支援、八重山地域でのスポーツ、教育支援や地域振興など

資本提携先事業会社(保有株式順)

・JXエネルギー株式会社

・東京センチュリー株式会社

・株式会社電通

・日本コルマー株式会社

・ANAホールディングス株式会社

・清水建設株式会社

・株式会社日立製作所

・伊藤忠商事株式会社

女性役員比率

16人中2人

ユーグレナ 株価の推移

▼5年チャート

▼1年チャート

短期的には乱高下しておりなお下がる可能性がありますが、長期的には上昇トレンドです。

純利益の推移

2015年9月:4.7 億円

2016年9月:6.7 億円

2017年9月:7.8 億円

2018年9月:-12.6 億円

2018年9月:-97 億円

これまで着実に利益を積み上げてきたなか2018年、2019年決算では一転して赤字に。本業の健康食品の売れ行きが良くなかったことに加え、新規事業として取り組む航空機向けバイオ燃料の精製工場の投資額約63億円がかさんだ形になります。

ユーグレナの今後株価は上がるのか

ユーグレナは今後、伊藤忠商事とミドリムシの海外培養実証事業としてミドリムシの培養に適した海外候補地で、火力発電所に隣接するかたちで培養設備を設置し、火力発電所から排出される二酸化炭素や排熱を活用してミドリムシの培養実証を行っていきます。

また、幸楽苑HDとも共同で、サスティナブルな飲食業の実現に向けた、体にやさしく環境に配慮した取り組みを今後展開していくことを決定しており、健康意識の高まりのなかで人気化が期待されるほか、ユーグレナの展開力の広がりなども期待できます。

ユーグレナの時価総額の評価は、株式市場の期待が高すぎて買われすぎているという可能性がある一方、株式市場はこれらの企業の中長期的な成長をちゃんと織り込んでいるという見方もあるので見定めは投資家次第という形になります。

警備員による窃盗事件で渦中の◆セコム(9735)株価は今後どうなる?企業分析してみた

セコム(9735)株価情報

そんなの防ぎようがない?会社の信頼を失うような事件が発生してしまったセコム、株価への影響は?いろいろ指数などチェックしていきましょう。

セコムの株価

株価:9,611円

PER:22.80倍

PBR:2.11倍

時価総額:2.24兆円

配当利回り:2.21%

2019/11/7のデータ

【スポンサーリンク】

セコムの事業内容

セコムといえば警備事業を思い浮かべる人が多いでしょうか。警備事業を含む「セキュリティサービス事業」は日本初の警備会社として誕生し、業界ではダントツで首位の座の売り上げを誇ります。その他にも、警備保障会社からセキュリティをコア事業に据え、防災、メディカル(医療)、保険、地理情報サービス、情報通信(ICT)、不動産など「社会システム産業」という新しい業態を築いています。

女性役員比率

役員人15中女性0人

主要株主

日本マスタートラスト信託銀行 14.41%

日本トラスティサービス信託銀行 8.97%

JPMORGANCHASEBANK 4.37%

STATESTREETBANKANDTRUSTCOMPANY 2.41%

役員 飯田亮 1.94%

企業理念

セコムの基本理念である「社会に有益な事業を行う」を常に考えの根底にすえ、事業の選択を行うべきであり、いささかも逸脱をしてはならないのである。

セコムは、いつも世の中に新しい価値を創り出したいと考えています。

この私たちがめざす姿を実現するために、

創業以来、脈々と受け継がれている理念や考えがあります。

それは企業の「人格」と呼べるものであり、

世の中における自らの存在意義を決定づけるもの。

この理念があるからこそ、セコムはセコムたり得るのです

株価の推移

5年チャート

1年チャート

売り上げ

2016年3月:8,810億円

2017年3月:9,280億円

2018年3月:9,706億円

2019年3月:1兆138億円

セグメント別売り上げ割合(2019年3月期)

純利益

2016年:770億円(8.7%)

2017年:841億円(9.1%)

2018年:869億円(9.0%)

2019年:920億円(9.1%)

そして、2020年3月期第1四半期の連結業績は、前年同期に対し増収、営業利益ベースでも増益となっています。売上高・営業利益ともに過去最高を達成したほかすべての事業において売上高が伸長し、増収となっています。

まとめ

高齢化社会が進む中「安心」を提供し「ネットワーク」をつくりそれを活用するセコム。業界首位を走る事業力は長期的にみても安心な株の一つです。ただしセコムの信頼を脅かす元社員による事件なども含め割高感が強いのが現状です。当面は下げ基調となるでしょう。高収益を叩き出す優良企業だけに、信頼回復のために打つ手はあるのか、底をついたところで買い、見守っていくのがいいのかもしれません。

ALSOKでおなじみの綜合警備保障はこちらから

【スポンサーリンク】

セブンイレブンの商品といえば◆わらべや日洋HDの企業分析をしてみた

わらべや日洋HD(2918)株価情報

いろいろ指数などチェックしていきましょう。

わらべや日洋HDの株価

株価:1,903円

PER:86.97倍

PBR:0.76倍

時価総額:335.42億円

配当利回り:2.10%

2019/11/6のデータ

【スポンサーリンク】

事業内容

わらべや日洋株式会社は調理済み食品の製造、販売ならびに食品用材料の仕入れ、加工、販売を主に行う会社。特にセブン-イレブン向けにお弁当やサンドイッチ、惣菜などを製造し販売しており、その数は一日最大生産しています。原材料調達から商品開発、製造、配送までを一貫体制で行えることが強みとなっています。

2016年9月から持株会社体制へと移行し事業を子会社のわらべや関西株式会社に承継しその後、「わらべや関西株式会社」が「わらべや東海株式会社」及び「わらべや北海道株式会社」を吸収合併し、現在のわらべや日洋株式会社へと変わりました。

主な販売先はセブンイレブンジャパンの加盟店及び直営店であり、セブンイレブンジャパンへの売上高は総売上の75%以上を占めています。そのため、セブンイレブンジャパンの業績にわらべや日洋の業績も左右されますが、特定の取引先への依存度が高いことをリスクと捉えながらも、今後とも大顧客との安定した取引を継続していく方針とのことです。

参考までに、こちらがセブンイレブンジャパンの株価の推移となります。

わらべや日洋は中食業界ではトップクラスの企業でありますが、現在中食業界は、食品スーパー、惣菜専門店、持ち帰り弁当や事業所向け弁当宅配業者など価格・品質・利便性などをめぐって競合状態が激化している状態。独自の食材開発やコストダウン、海外展開の強化が求められます。

【スポンサーリンク】

女性役員比率

役員8人中女性0人

主要株主

セブンイレブンジャパン 12.46%

日本トラスティサービス信託銀行 9.6%

大友アセットマネジメント 7.66%

日本マスタートラスト信託銀行 4.44%

大友啓行 2.96%

企業理念・社是

グループ理念

私たちは「安全・安心」と「価値ある商品・サービス」の提供を通じて、

お客様の健康で豊かな食生活に貢献します。

経営理念

お客様のニーズを追求し、変革を推進します。

コンプライアンスを実践し、透明性の高い経営を行い、社会から信頼される企業を目指します。

人を育て、働きがいのある、環境にやさしい企業を目指します。

株価の推移

10年チャート

2年チャート

売り上げ

2016年3月:2091.4億円

2017年3月:2143.0億円

2018年3月:2191.0億円

2019年3月:2156.9億円

純利益

2016年:14.2億円(25.6%)

2017年:22.8億円(23.8%)

2018年:20.9億円(25.0%)

2019年:6.1億円(24.3%)

2018年度末は大幅減益となりました・・・

2018年度末は前期比から約71%減の大幅減益となりました。これは、人件費や物流コストの上昇で採算が悪化し、またパートタイム労働者の賃金上昇などで人件費が膨らんだことから利益を圧迫がされました。

さらにマイナス材料か・・・

今後についてのまとめ

2018年度だけでなく、2019年3~8月期の連結決算も純利益が前年同期比25%減の6億7000万円となりました。減収ではあるものの、底からは脱却した様子ではあります。まの導入や従業員の配置見直しによるコスト減がいい影響をもたらしている様子です。日々の値動きが激しいので買い時が難しいですが、タイミング次第では買い時かもしれません。

2019/11/6のデータとなります

【スポンサーリンク】

サイトマップ

tadanokarisuma's blogにお越しいただきありがとうございます。

投資と言ってはいるものの、ISOや自動車業界の話が多くなる見込みです。

あまりまとまりがありませんが、気になるタイトルがあれば是非ご覧ください。

企業分析編

なぜ株価は下がった◆ユーグレナの今後を考えるために企業分析してみた

警備員による窃盗事件で渦中の◆セコム(9735)株価は今後どうなる?企業分析してみた

セブンイレブンの商品といえば◆わらべや日洋HDの企業分析をしてみた

世界シェアトップで超優良企業の一角:ファナック(6954)株価は今後どうなる?企業分析してみた

キーエンス(6861)株価は今後どうなる?企業分析してみました

「切る」「削る」「磨く」◆ディスコ(6146)企業分析してみました

FDAへ承認申請の好材料◆エーザイ(4523)企業分析してみました

綜合警備保障(2331)株価は今後どうなる?企業分析してみました

エフピコ(7947)株価は今後どうなる?企業分析してみました

基本情報

お問い合わせ

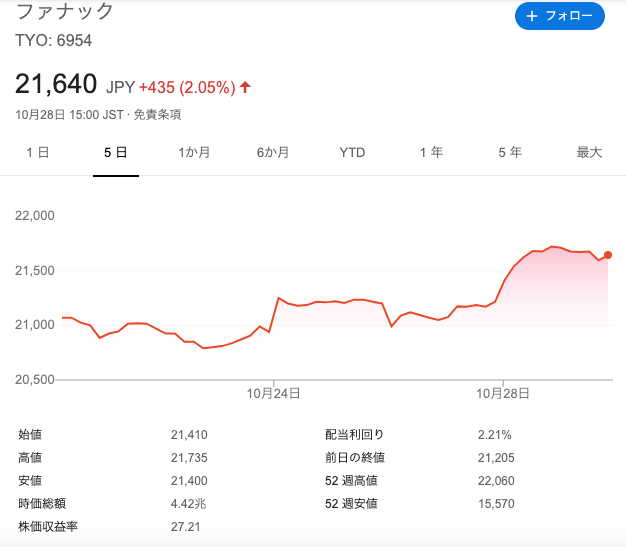

世界シェアトップで超優良企業の一角:ファナック(6954)株価は今後どうなる?企業分析してみた

ファナック(6954)株価情報

いろいろ指数などチェックしていきましょう。

【スポンサーリンク】

ファナックの株価

株価:21,640円

PER:27.21倍

PBR:3.11倍

時価総額:8.06兆円

配当利回り:2.21%

2019/10/28のデータ

ファナックの事業内容

ファナック株式会社は、工場の自動化設備に特化したメーカーで、工作機械用CNC装置で世界首位(国内シェア7割、世界シェア5割)、産業用ロボットでも世界首位(世界シェア2割)を誇る日本を代表する電機メーカー。海外売上比率が80%でモノづくりの進化をけん引しています。

また、営業利益率30%を超えるほか、無借金経営、自己資本比率84.5%と財務体質も非常に強固な超優良企業で平均年収ランキングも日本上位です。競争力の源泉とも言える研究開発に特に力を入れており、全特許競争力も高い。

ちなみに、社名のFANUCは「Fuji Automatic NUmerical Control」の頭文字からきているそうです。

事業としては、CNC・サーボモータ・レーザ・ロボット・ロボドリル(小型切削加工機)・ロボショット

(電動射出成形機)・ロボカット(ワイヤカット放電加工機)・ロボナノ(超精密加工機)、またこれらの研究開発・製造・販売・保守サービスを行っています。

(電動射出成形機)・ロボカット(ワイヤカット放電加工機)・ロボナノ(超精密加工機)、またこれらの研究開発・製造・販売・保守サービスを行っています。

【スポンサーリンク】

女性役員比率

役員人16中女性0人

主要株主

日本マスタートラスト信託銀行 14.87%

大株主日本トラスティサービス信託銀行 10.28%

大株主ジエーピーモルガンチエースバンク 4.93%

大株主エスエスビーティーシークライアントオムニバスアカウント 2.31%

大株主シティバンクエヌエイエヌワイアズディポジタリーバンクフォーディポジタリーシェアホルダーズ

企業理念を表す「欅(けやき)」

風雪に耐えた太い幹から、今また、若い小枝をいっぱいに張り始めている。しかもそれが明るく輝いている。これは小柄でもがっしりと逞しいファナックが育ちその太い幹から五年後、十年後に新しい技術が生まれてくるだろうという期待と社員全員が誇りを持って巨人のごとき逞しさがある企業にファナックを育て上げていこうではないかという企業理念を表している。

株価の推移

10年チャート

2年チャート

売り上げ

2016年3月:6234億円

2017年3月:5369億円

2018年3月:7265億円

2019年3月:6355億円

純利益

2016年:1597億円(25.6%)

2017年:1276億円(23.8%)

2018年:1819億円(25.0%)

2019年:1541億円(24.3%)

工作機械などに組み込む数値制御(NC)装置で世界シェアトップである一方で、業績は世界のスマートフォンや自動車生産の影響を受けるのが特徴です。10月28日に2019年4~9月期の連結決算が発表されましたが、純利益は前年同期比51%減の401億円と大幅減となっている。これは貿易摩擦の影響が大きいことと各国の情勢や為替動向などの不透明要因からきているもので、今後も見通しは掴みづらいです。

まとめ

米中貿易摩擦が落ち着くまで村田製作所の株価は波はあるものの好調時のような高値は当分期待できません。ファナックだけでなく、村田製作所など日本の電子部品メーカーにも大きく影響が及んでいますが、現状での売買は相当難しいのではないでしょうか。優良企業であることは間違い無いので、米中貿易摩擦が落ち着けばかなりの値上がりは期待できるので、注視し、買い時を見極めたいところです。

2019/10/28のデータとなります

【スポンサーリンク】

こちらもあわせて:村田製作所の株価について

なぜ売られる?◆村田製作所(6981)の企業分析をしてみた - 投資のための企業分析をするブログ

村田製作所(6981)株価情報「過去最高益」なのに株価下落 村田製作所は売られすぎ?なのか、いろいろ指数などチェックしていきましょう。村田製作所の株価株価:5,834円PER:18.04倍PBR:2.33倍時価総額:8.06兆円配当利回り:1.60%2019/10/25のデータ 村田製作所の事業内容村田製作所は京都府長岡京市に本社を置く最先端の電子部品や多機能で高密度なモジュール等の設計・製造を手掛ける老舗メーカー。事業は日本だけでなくグローバルに展開しています。セラミック材料から生産技術までの主要技術を自社開発しており、その垂直統合により独自性ある製品を開発しているのが特徴です。主力商品であ…

なぜ売られる?◆村田製作所(6981)の企業分析をしてみた

村田製作所(6981)株価情報

「過去最高益」なのに株価下落 村田製作所は売られすぎ?なのか、いろいろ指数などチェックしていきましょう。

村田製作所の株価

株価:5,834円

PER:18.04倍

PBR:2.33倍

時価総額:8.06兆円

配当利回り:1.60%

2019/10/25のデータ

村田製作所の事業内容

村田製作所は京都府長岡京市に本社を置く最先端の電子部品や多機能で高密度なモジュール等の設計・製造を手掛ける老舗メーカー。事業は日本だけでなくグローバルに展開しています。セラミック材料から生産技術までの主要技術を自社開発しており、その垂直統合により独自性ある製品を開発しているのが特徴です。主力商品であるセラミックスコンデンサーで世界随一のシェアを占めているほか、その他にも、セラミックフィルタ、高周波部品、センサー部品も強く、世界的に圧倒的なシェアを持っています。

特徴としてあげられるのが、原材料からの一貫生産。設計から材料の選定、調達、生産、販売およびサービスにわたる全ての段階を一貫して管理する「品質管理基本方針」を定め、独自の製品を常に開発し、新しい分野を開くと同時に、「良い機器システムは良い部品と良い設計から、良い部品は良い材料と良い工程から作られる。」という考え方を基本にしています。

日本の電子部品メーカーとしては売上高で京セラに次ぐ2位世界シェア首位の製品を多く抱えています。

【スポンサーリンク】

女性役員比率

役員14人中女性1人

主要株主

日本トラスティサービス信託銀行 8.7%

大株主日本マスタートラスト信託銀行 5.6%

大株主JPMORGANCHASEBANK 4.4%

大株主日本生命保険相互会社 3.5%

大株主SSBTCCLIENTOMNIBUSACCOUNT 2.5%

社是

技術を練磨し

科学的管理を実践し

独自の製品を供給して

文化の発展に貢献し

信用の蓄積につとめ

会社の発展と

協力者の共栄をはかり

これをよろこび

感謝する人びとと

ともに運営する

株価の推移

10年チャート

2年チャート

売り上げ

2016年3月末:12108億円

2017年3月末:11355億円

2018年3月末:13718億円

2019年3月末:15750億円

営業利益

2016年:2754億円(22.7%)

2017年:2012億円(17.7%)

2018年:1621億円(11.8%)

2019年:2668億円(16.9%)

2019年3月期連結決算ではは、純利益が41.6%増の2068億円となり、過去最高を更新しています。これは車載部品の需要が大きく伸び、工場のフル操業によって利益率が向上したことによります。

ただし、海外売り上げ比率が高く、引き続き米中貿易戦争の影響を慎重に見極める必要があり、特に中国の売上推移には注目していったほうがいいでしょう。

まとめ

米中貿易摩擦などによって株式市場全体が下げ相場な中、特に影響を受け日経平均の下落率をはるかに上回っていた村田製作所。「米中貿易摩擦は深刻度が増しており、中国への出荷が多い村田製作所には痛手」との見方も根強いところ。米・中国経済への懸念が払拭されるまで取引は控えたほうがいいかもしれません。ただし、7月に比べ10月は回復基調にあります。そろそろ買い時かも。。

2019/10/25のデータとなります

【スポンサーリンク】こちらはもう読みましたか?

「切る」「削る」「磨く」◆ディスコ(6146)企業分析してみました

ディスコ(6146)株価情報

いろいろ指数などチェックしていきましょう。

ディスコ(6146)の株価

株価:23,760円

PER:29.77倍

PBR:3.99倍

時価総額:8538.03億円

配当利回り:1.36%

2019/10/25のデータ

ディスコの事業内容

株式会社ディスコは、シリコンウェハー加工機器のトップメーカーである。シリコンウェハーは集積回路 の製造に最も多く使用され、このウェーハにアクセプターやドナーとなる不純物導入や絶縁膜形成、配線形成をすることにより半導体素子を形成することができる。このため、半導体製造等の企業業績の影響を受けます。

事業内容の大分類

◆精密加工装置の製造ならびに販売・メンテナンスサービス

◆精密加工装置の解体リサイクル事業

◆精密部品の有償加工サービス

◆精密部品の有償加工サービス

ちなみに「ディスコ」とは、旧社名である「DaiIchi Seitosyo CO,. Ltd.」の英文略称が由来となっています。

企業理念

企業文化として「ディスコの常識は世間の非常識」がある。製品の独自性は真似が出来ないものがある。

高度なKiru・Kezuru・Migaku技術によって遠い科学を身近な快適につなぐ「高度なKiru・Kezuru・Migaku技術」は、ディスコのビジネステーマを指します。つまり、ディスコが展開する事業は「切る」「削る」「磨く」という3つの技術の領域から逸脱しないということを表しています。そのビジネステーマを通じて、日々進歩していく科学を人々の暮らしの豊かさや快適に帰結させていくことを、社会的使命(ミッション)としています。あえてローマ字で表記しているのは、それらの分野でディスコの技術が世界標準となり、日本語でそのまま通用するようなレベルを目指すという、強い思いが込められているからです。Missionの実現性の向上および価値交換性の向上を成長と定義する企業の成長をどのように定義するかによって、企業経営は大きく変わります。ディスコでは、売上やシェア、規模の拡大などを「成長」とはしていません。ディスコにとっての「成長」とは、一つはディスコの社会的使命であるミッションの実現度が向上し、社会により大きな貢献ができるようになること。もう一つは、お客さま・従業員・サプライヤー・株主などすべてのステークホルダーとの価値交換が充実し、お互いの満足度が高まることです。Always the best, Always fun「常にべストを尽くすことと、仕事を楽しむこと」をモットーにしています。お客さまの期待に応えるために、仕事の質を徹底して追究することはプロとして当然のことです。しかしディスコはそれだけではなく、仕事そのものを楽しむことも奨励しています。これらは相反するものではなく、むしろ両立することでより充実した仕事につながるものと考えています。

https://www.disco.co.jp/jp/corporate/values/index.html

株価の推移

10年チャート

2年チャート

主要株主

大株主日本トラスティサービス信託銀行 13.65%

大株主日本マスタートラスト信託銀行 6.85%

大株主ダイイチホールディングス 5.56%

大株主OctagonLab 5.16%

大株主ダイイチ企業

女性役員割合

13人中0人

売り上げ

2015年度:1278.50億円

2016年度:1342.04億円

2017年度:1673.64億円

2018年度:1475.00億円

営業利益

2015年度:303.38億円(23.7%)

2016年度:313.41億円(23.3%)

2017年度:509.95億円(30.4%)

2018年度:386.45億円(26.2%)

10月25日 大幅高で、年初来高値を更新

24日取引終了後に、2020年3月期第2四半期累計(4~9月)の連結決算を発表し、営業利益は172億3100万円となった。特に7~9月期の営業利益が101億700万円で、4~6月期と比べて41.9%増となったことが高評価を得ている模様。

半導体製造装置のディスコは24日、2019年4~12月期の連結純利益が170億円になる見通しだと発表した。韓国や米国の半導体メーカーが投資を手控えており、主力の半導体シリコンウエハーの切断装置や研磨装置が振るわない。スマートフォンの販売回復で中国や台湾の半導体メーカーは投資意欲を強めている。その一方で、韓国大手や日米の半導体メーカーは投資を抑制しており、半導体装置全体の売り上げは落ち込む。会計基準を変更してから日が浅く、中国などで納品後の確認に時間がかかっているのも響く。日本経済新聞

まとめ

現状株価だけ見れば割高感があるのがぬぐえません。2020年3月期第2・四半期末の配当予想を1株当たり91円にすると決議したと発表されたこともあり急激な買いが入っていますが、今後の半導体市場の動きも見ながら、出口戦略を練り、買う必要があると考えます。

2019/10/25のデータとなります

【スポンサーリンク】